¿Cómo sacar el máximo provecho de las reformas tributarias para recortar gastos y recibir incentivos empresariales? Te lo contamos en esta entrada:

El año 2024 marca un punto de inflexión en el panorama tributario ecuatoriano. Con la implementación de la Ley Orgánica de Eficiencia Económica y Generación de Empleo, junto con la Ley Orgánica de Competitividad Energética, se ha desencadenado una serie de reformas que prometen redefinir la forma en que las empresas y emprendedores interactúan con el sistema fiscal.

Estas reformas, impulsadas por la necesidad de fomentar la inversión, impulsar el empleo y promover prácticas sostenibles, introducen una combinación de incentivos, obligaciones y cambios estructurales que impactarán a contribuyentes de todos los niveles. Desde deducciones fiscales por contratación y publicidad hasta nuevas regulaciones para grandes contribuyentes y oportunidades de remisión de deudas, el panorama es complejo pero lleno de potencial.

En esta guía esencial, desglosaremos los aspectos clave de estas reformas, brindando a empresarios, gerentes, CEOs y estudiantes de negocios una hoja de ruta clara para comprender los cambios, aprovechar las oportunidades y cumplir con las nuevas obligaciones. Tanto si eres un empresario experimentado como si estás dando tus primeros pasos en el mundo de los negocios, esta guía te proporcionará las herramientas necesarias para navegar con confianza en el nuevo panorama tributario ecuatoriano.

Incentivos para la inversión y el empleo

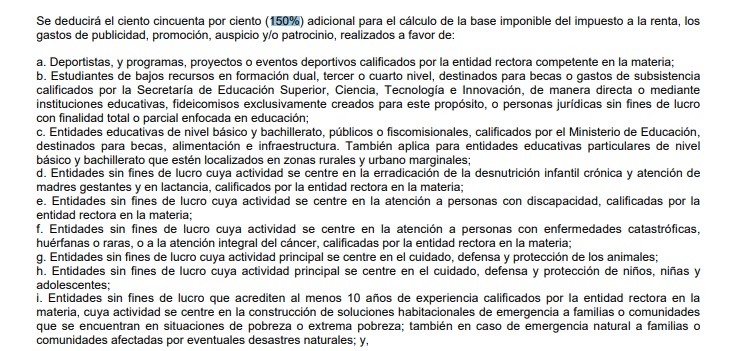

- Deducción por publicidad: Se introduce una deducción del 150% en el Impuesto a la Renta (IR) por gastos en publicidad, patrocinio y promoción dirigidos a ciertos grupos y actividades. Los gastos que califican para esta deducción son aquellos destinados a:

- Deportistas

- Programas de becas para estudiantes de escasos recursos económicos

- Entidades educativas

- Campañas de promoción y prevención de salud

- Organizaciones sin fines de lucro que apoyen a grupos vulnerables

- Auspicio de eventos culturales y artísticos

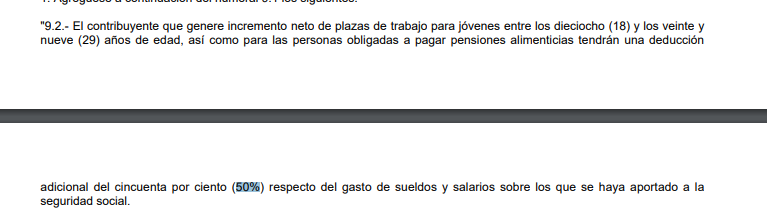

Deducción por nuevos empleos: Las empresas que contraten a nuevos empleados que pertenezcan a los siguientes grupos podrán beneficiarse de deducciones significativas en el IR:

- Jóvenes entre 18 y 29 años: Deducción del 50% de los gastos de sueldos y salarios. Si el joven es graduado de una institución de educación superior pública, la deducción aumenta al 75%.

- Personas que hayan cumplido condenas privativas de libertad superiores a un año: Deducción del 75% de los gastos de sueldos y salarios.

- Cónyuges o parejas en unión de hecho de personas que hayan cumplido condenas privativas de libertad superiores a un año: Deducción del 75% de los gastos de sueldos y salarios.

- Personas que hayan estado detenidas sin sentencia condenatoria ejecutoriada: Deducción del 50% de los gastos de sueldos y salarios.

Es importante destacar que estas deducciones no son acumulables entre sí, y para acceder a ellas, los empleadores deben cumplir con ciertos requisitos:

Es importante destacar que estas deducciones no son acumulables entre sí, y para acceder a ellas, los empleadores deben cumplir con ciertos requisitos:

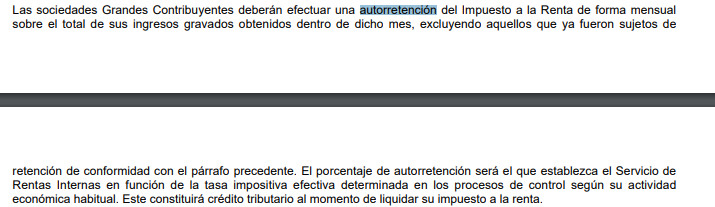

Regulación de autorretención para grandes contribuyentes

Se establece un sistema de autorretención del IR para Grandes Contribuyentes, con porcentajes variables según el sector económico. Los porcentajes de autorretención varían según el sector económico y oscilan entre el 1.25% y el 10%.

Sanciones reforzadas

Las sanciones por incumplimiento tributario se han reforzado. Las personas y entidades que no proporcionen la información requerida por el SRI enfrentarán multas que pueden llegar hasta 10 salarios básicos (aproximadamente USD 4,600.00). En el caso de instituciones financieras y organizaciones de economía popular y solidaria, las multas pueden ser aún mayores, oscilando entre USD 46,000.00 y USD 230,000.00.

Beneficios fiscales para la energía verde y emprendedores (2025)

A partir de 2025, se implementarán beneficios fiscales para fomentar la adopción de prácticas sostenibles y apoyar a los emprendedores:

- Deducción adicional del 100% por depreciación y amortización: Esta deducción se aplicará a la adquisición de equipos que generen energía renovable no convencional, la implementación de prácticas de producción más limpias y la generación de energía renovable para autoconsumo.

- Deducción de gastos de construcción de nuevas redes eléctricas: Las empresas que distribuyan energía eléctrica a clientes comerciales o industriales desconectados de la red podrán deducir los gastos de construcción de nuevas redes e infraestructuras.

- Cálculo de la base imponible para el RIMPE: Para los emprendedores y negocios populares bajo el RIMPE, la base imponible del impuesto a la renta se calculará considerando los ingresos brutos menos descuentos, devoluciones y sueldos pagados a empleados afiliados al IESS.

Cambios en el impuesto a la salida de divisas (2025)

A partir del 11 de febrero de 2025, la banca privada que opera exclusivamente con capital privado estará sujeta al pago del Impuesto a la Salida de Divisas (ISD) en las siguientes operaciones:

- Pagos al exterior por créditos internacionales otorgados por instituciones financieras internacionales y entidades no financieras especializadas.

- Pagos al exterior por rendimientos financieros, ganancias de capital y capital invertido en depósitos a plazo fijo o inversiones en instituciones del sistema financiero nacional, siempre que los recursos provengan del exterior.

Reformas vigentes desde febrero de 2024

- Cambios en la tarifa del IVA para vehículos eléctricos: Se elimina la tarifa del 0% de IVA para vehículos eléctricos que utilicen sistemas de autogeneración con fuentes de combustión interna.

- Tarifa 0% de IVA para equipos y accesorios solares y plantas de tratamiento de aguas residuales: Se mantiene la tarifa del 0% de IVA para estos equipos.

- Cambios en la exención del Impuesto a los Consumos Especiales (ICE) para vehículos eléctricos: Se excluye de la exención del ICE a los vehículos eléctricos que utilicen sistemas de autogeneración con fuentes de combustión interna.

Las reformas tributarias de 2024 en Ecuador presentan un panorama complejo pero lleno de oportunidades. Es crucial que empresarios, gerentes, CEOs y estudiantes de negocios comprendan a fondo estos cambios para aprovechar los beneficios fiscales disponibles y cumplir con las nuevas obligaciones.

Mantenerse informado y buscar asesoramiento profesional son pasos clave para navegar con éxito en este nuevo escenario tributario.Sigue atentamente nuestro blog y mantente actualizado en todos los temas que puedan facilitar tu gestión empresarial y liderazgo.

Fuentes: